なぜ、これほど多くの日本人がオフショア長期積立商品に惹かれるのか。

なぜ、契約後に後悔する方が後を絶たないのか。

相談対応のなかで最も多いのが、

「高いリターンを期待して始めたのに、一向に増えていない」という声です。

中には、手数料で資産が目減りし続け、

解約しようとしたら大きなペナルティが発生してしまったケースもあります。

オフショア長期積立に潜む構造的なリスク、その理由、

そして投資家が自分の資産を守るために何をすべきかを、

実体験と専門的視点を交えて解説します。

勧誘トークの裏側で何が起きているのかを理解し、

同じ失敗を避けるための判断軸がはっきりと見えてくるはずです。

オフショア長期積立が魅力的に見える理由

まず知っておくべきは、

これらの商品が「魅力的に見えるように設計されている」という点です。

年利が高く複利で増える、海外ファンドにアクセスできる、非課税メリット、

こうした言葉は強い説得力を持ちます。

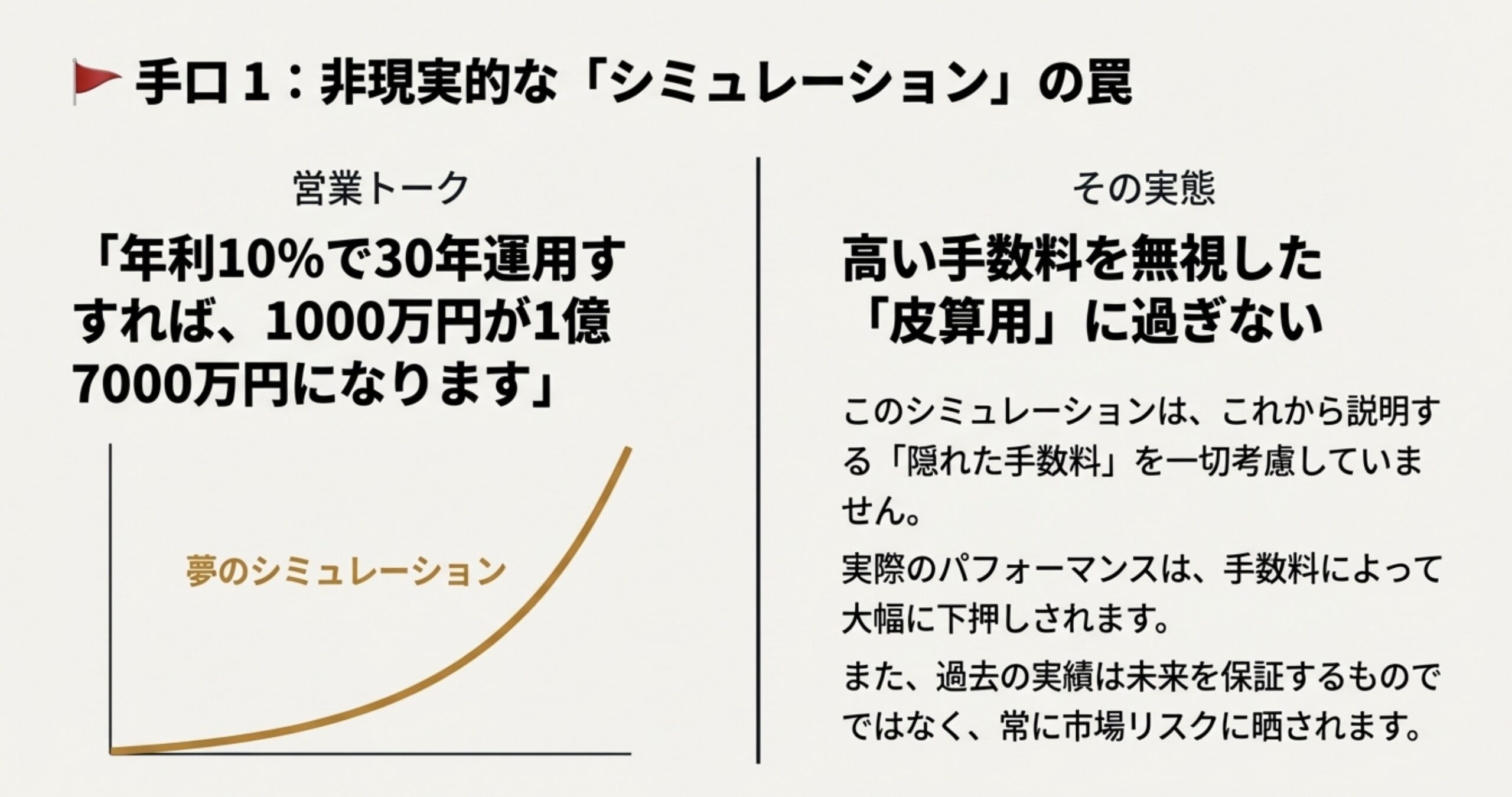

実際、シミュレーションでは年利が非常に高く設定されており、

30年間運用すれば資産が大きく増えるイメージを植え付けます。

しかし多くのシミュレーションは重要な要素を省いています。

それが手数料です。

実際には複数の手数料が重なり続けるため、

想定された通りのパフォーマンスにはなりません。

高いリターンだけを強調し、

コストの全体像を語らないところに、最初の落とし穴があります。

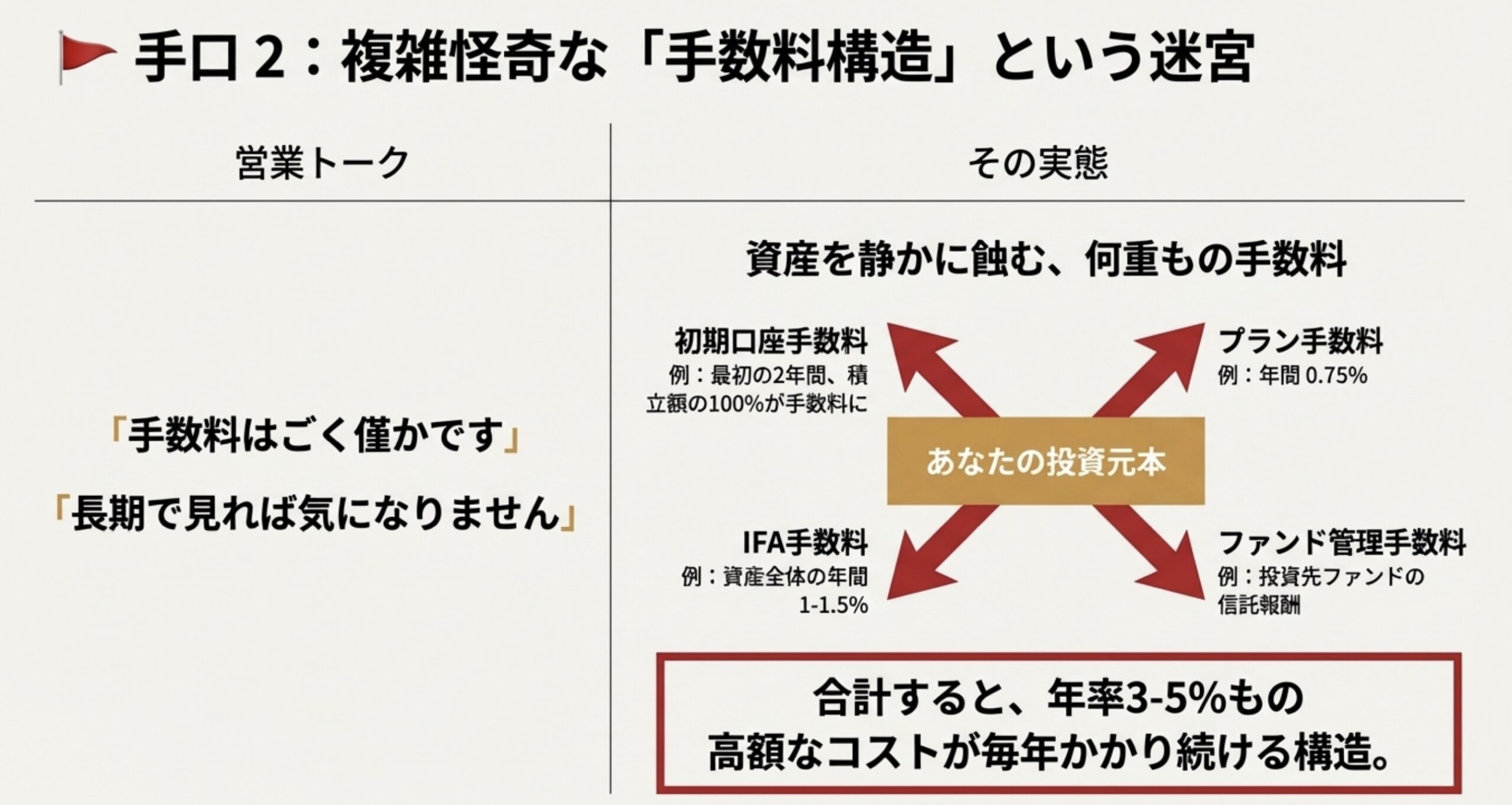

高額な手数料構造が資産の成長を阻む

最も深刻な問題は、複雑で高額な手数料体系です。

初期口座手数料、プラン手数料、ファンド管理手数料、IFA手数料などが積み重なり、

合計すると年率でかなりの割合に達することがあります。

年率3〜5%の手数料負担が続けば、リターンを食い潰すのは当然です。

実際に相談を受けた事例では、長年積み立てても資産がほとんど増えておらず、

試算すると、手数料負担が運用益を上回っていたケースばかりでした。

営業トークでは「微々たるもの」と言われても、

運用の世界では1パーセントの差が大きな影響をもたらします。

投資家にとって最も不利になる部分が

巧妙に隠されている点を見逃してはいけません。

長期間の拘束と高額な解約ペナルティ

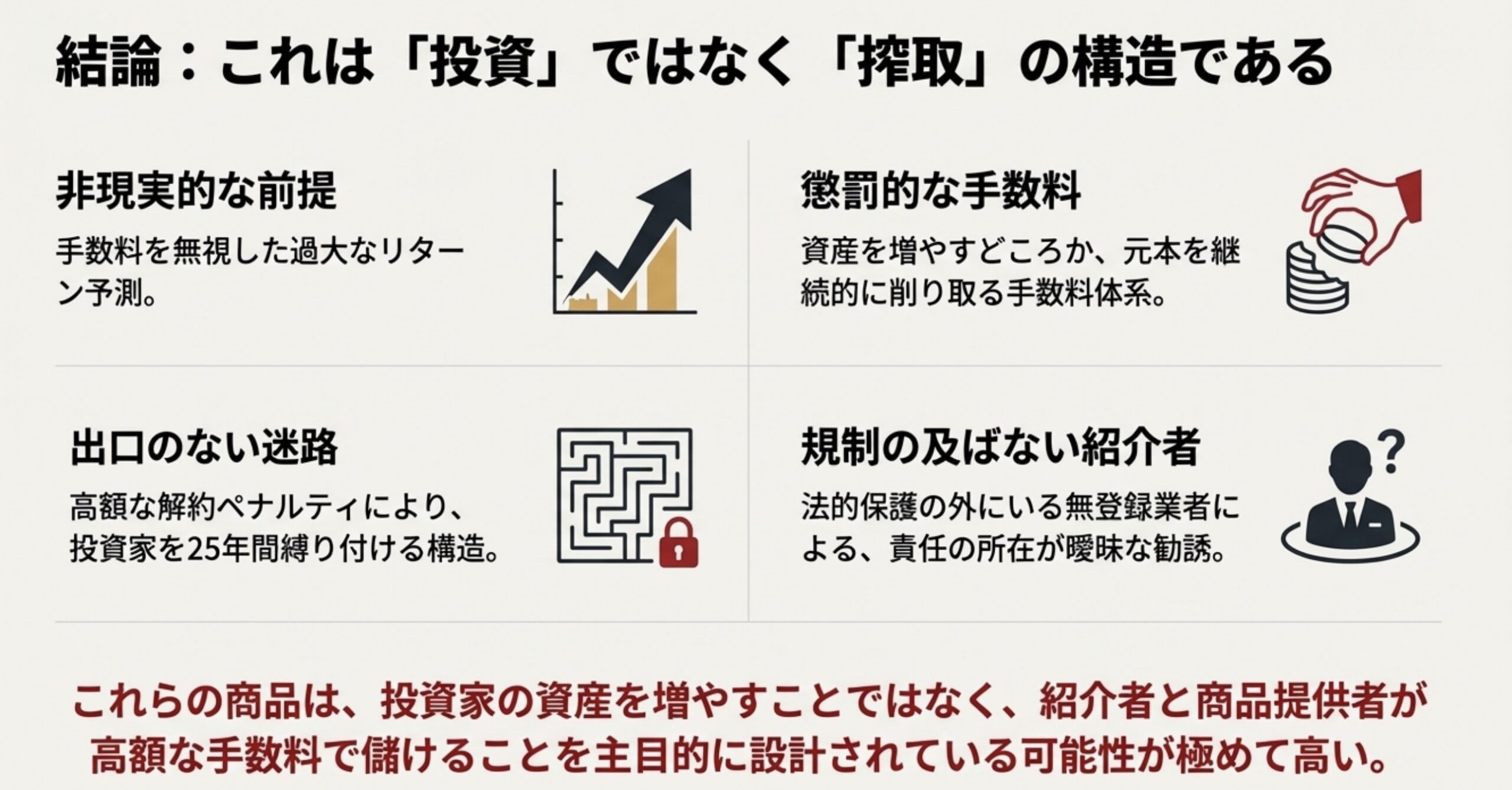

もう一つの重要なポイントが、長期間の拘束と解約の難しさです。

多くの商品では長期継続を前提としており、

早期に解約すると積立総額の大半がペナルティとして差し引かれます。

実際、開始から数年以内に解約した場合、

元本の半分以上が失われる例も珍しくありません。

営業トークでは「いつでも引き出せる」と説明されることがありますが、

実態はまったく異なります。

資金の流動性が極端に低く、途中で必要資金が発生しても柔軟に対応できません。

投資家が自由に資産を動かせない仕組みそのものが、根本的なリスクなのです。

無登録アドバイザーによる勧誘という重大リスク

これらの商品を扱う多くの紹介者は、正式な登録を持たない場合があります。

日本の法律では、金融商品を助言するには登録が必要ですが、

海外のIFAを名乗りながら無登録で営業している例が多数報告されています。

もしトラブルが起きても、法的保護を受けられない可能性があります。

投資において最も大切なのは、誰から情報を得るかです。

紹介者が信頼に足る存在かを確認することは、商品選びと同じくらい重要です。

投資家が身を守るためのチェックリスト

勧誘を受けたとき、以下のポイントに1つでも当てはまれば注意が必要です。

年利が高く複利で大きく増えると強調する

手数料は気にしなくていいと軽く扱う

元本確保型など、リスクを小さく見せる表現を使う

長期契約を当然のように薦めてくる

契約を急かしてくる

日本の金融庁登録について明確に答えない

これらは典型的なレッドフラグです。

判断に迷った場合は、一度立ち止まりましょう。

オフショア長期積立商品がすべて悪いわけではありません。

しかし、その多くは投資家の利益ではなく、

提供側が高額な手数料で利益を得る構造になっています。

自分が理解できないものには投資しない

これは資産を守る上で最も重要な原則です。

複雑な仕組みや不透明な手数料が少しでも気になる場合は、

必ず複数の専門家へ相談し、納得してから判断してください。

あなたの資産を守れるのは、あなた自身ですよ。