変わる老後資金の考え方

「老後2000万円問題」という言葉が

社会に大きな衝撃を与えてから数年が経過しました。

2025年現在、日本の年金制度への不安は依然として解消されておらず、

若年層の間では「年金だけでは老後の生活は成り立たない」

という認識が当たり前になっています。

日本銀行の金融政策変更により、

2025年のインフレ率は3.6%と高い水準で推移しており、

単純な預貯金だけでは資産価値の目減りを避けられない状況です。

そのため、20代・30代からの資産形成、

特に「積立投資」への関心は年々高まっています。

しかし、この「老後のための貯蓄」や「積立投資」に過度に注力することで

現在の人生を犠牲にしていないでしょうか?

SNSには「20代から積立NISA」「30歳までに1,000万円貯金」

といったハッシュタグが溢れ、若者たちの間で節約・堅実志向が過熱しています。

インフレ時代における真の資産形成とは、単なる数字の積み上げではなく、

人生全体の価値を高めていくことだと考えています。

これからの時代に適した「人生を豊かにしながら資産形成する」

バランスのとれたアプローチをご紹介します。

若者の積立投資傾向と「草食投資家」現象

デジタルネイティブ世代の堅実志向

2025年の若年投資家(20代〜30代前半)の傾向を分析すると、

非常に興味深いパターンが浮かび上がります。

投資に興味がある20代の相談者の大多数は、

積立NISAやインデックス投資、ETFだけに資金を集中させ、

個別株・仮想通貨・不動産投資には一切手を出さない「超堅実派」が大半でした。

これは「草食系投資家」と呼ばれる現象です。

草食系投資家の特徴は以下の通りです

- 長期・分散・積立の王道アプローチにこだわる

- 高リスク・高リターンの投資商品を完全に避ける

- 投資判断をアルゴリズムや自動化に委ねる傾向

若い世代にこうした傾向が見られる理由はいくつか考えられます。

まず、彼らはリーマンショックやコロナ禍など、

複数の経済危機を目の当たりにして育った世代です。

また、2022年の暗号資産市場の急落や、不動産投資のリスクも身近に見てきました。

デジタルネイティブ世代は、投資に関する膨大な情報に囲まれています。

YouTube、X、Instagramでは投資アドバイスが溢れています。

しかし、情報過多の時代だからこそ

「リスク回避」が最優先されているのかもしれません。

積立投資の王道性と限界

積立投資が資産形成の王道であることは間違いありません。

時間の力を味方につけ、複利効果を最大化する手法として、

積立NISAやiDeCoは非常に効率的です。

しかし、積立投資だけに頼ることには限界もあります。

- 長期のタイムスパンが必要(リターンを得るまでに10年、20年という時間が必要)

- インフレ率に左右される(3%超のインフレ環境では、リターンの実質価値が目減りする)

- 人生の多様な目的に対応できない

私が運営しているオンラインサロン「コアメンバー」の投資相談会では、

積立投資を基盤としながらも、多角的な資産形成戦略を提案しています。

資産形成は人生の目的ではなく、あくまで手段であることを忘れないでください。

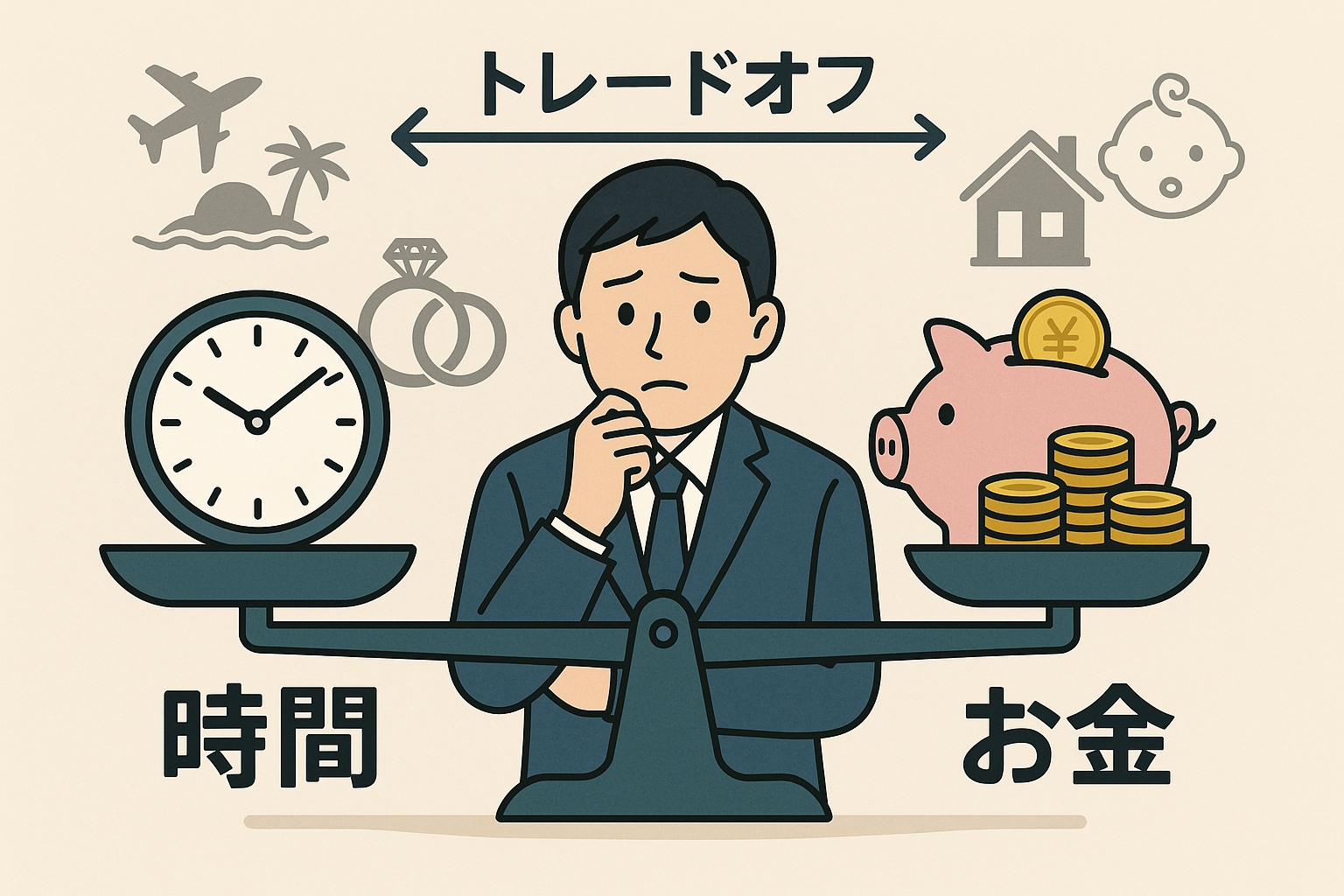

時間とお金のトレードオフ問題

若さという無形資産の重要性

資産形成において多くの人が見落としがちな重要な要素があります。

それは「若さ」という無形の資産です。

お金の重要性は誰もが理解していますし、

老後のための資金を確保したいという気持ちも当然です。

しかし、ここで立ち止まって考えるべき重要な視点があります。

時間はお金では買えない

若い頃の時間には特別な価値があります。

身体的な活力、好奇心、冒険心、そして新しい経験に対するオープンさ。

これらは年齢を重ねるにつれて減少していくことが多い特質です。

老後まで健康で活動的に生きられる保証はどこにもありません。

そのとき、貯金が3000万円あったとしても、

若い時のようにバックパッカーとして世界を旅したり、

マリンスポーツに没頭したりすることは難しくなるかもしれません。

現在と未来の適切なバランス

老後資金のために20代、30代の貴重な時期をすべて節約モードで過ごす人がいます。

しかし、これは

「現在」という時間を犠牲にして「未来」のために生きているようなものです。

20代の100万円で得られる経験価値と、

70代の100万円で得られる経験価値は同じでしょうか?

若いうちにしかできないことがあるように、

若いうちに使うべきお金があるのではないでしょうか。

例えば、20代で海外留学や語学習得に投資した100万円は、

あなたのキャリアを大きく変える可能性があります。

また、若い時期の旅行や交友関係への投資は、一生の思い出や人脈を生み出します。

コアメンバーでは、

単なる「お金の増やし方」だけでなく、「お金の使い方」も含めた

バランスのとれたマネーリテラシー向上をサポートしています。

65歳になって「あの頃はもっと動けたのに」と後悔しない

資産形成プランを一緒に考えましょう。

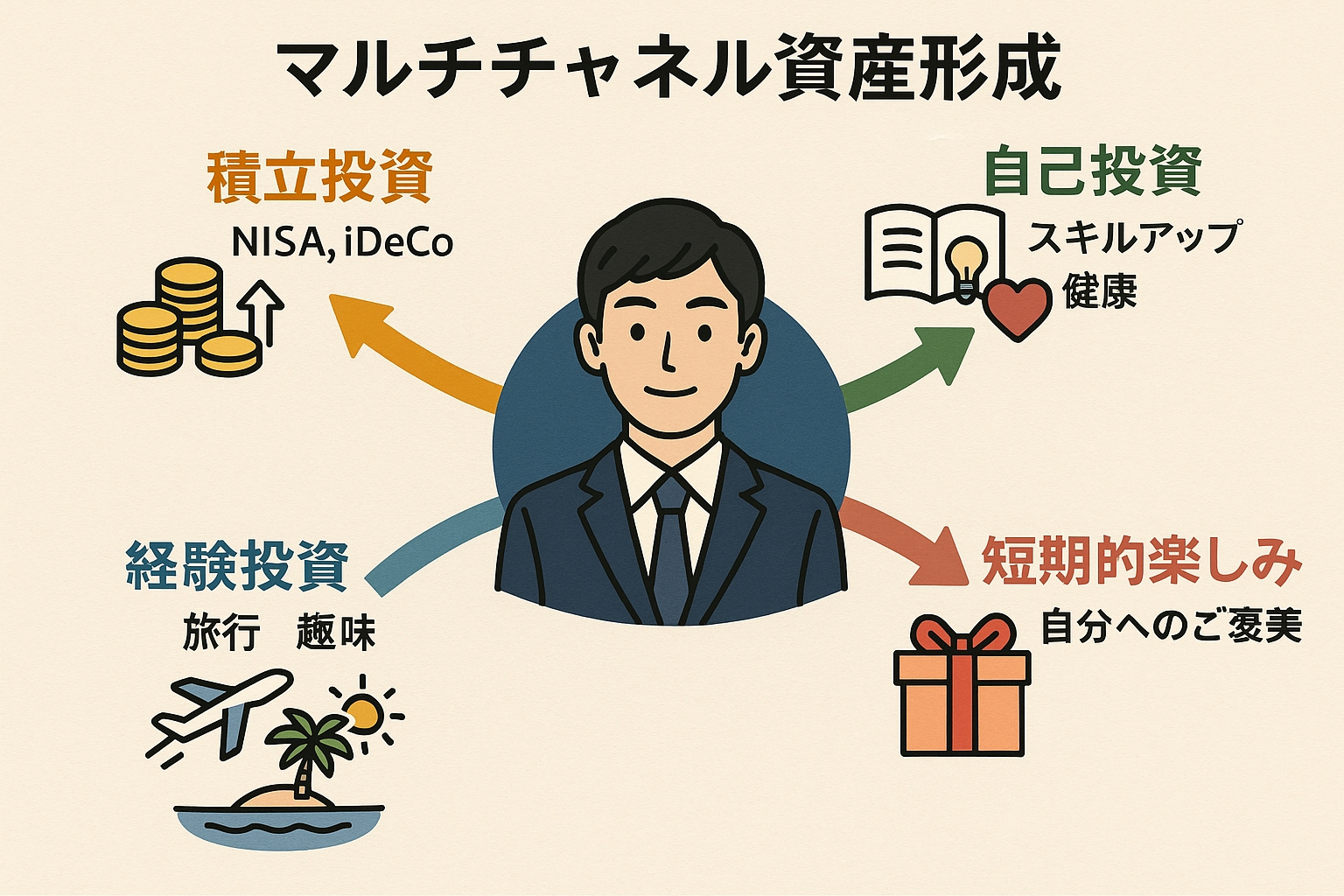

マルチチャネル戦略がお勧め

成長マインドセットの重要性

投資と消費のバランスを考える上で重要なのは「成長マインドセット」です。

単に「貯める」「節約する」という固定的な考え方から脱却し、

あらゆる経験や支出を「投資」として捉え直す視点が必要です。

例えば、余裕資金が5万円あれば、

- 2万円は長期金融投資(積立NISA、iDeCo等)

- 3万円は自己投資や経験・人脈構築に使う

このようなバランス感覚が重要です。

自己投資や社交的な活動から生まれる人脈は、新たなビジネスチャンスを生み、

結果的に投資可能な余裕資金を増やす好循環を生み出すことです。

デジタル時代の複合的収入源の創出

2025年のデジタル時代においては、

趣味や特技がマネタイズの機会になることも珍しくありません。

- SNSでの情報発信(YouTube、Instagram、TikTok等)

- オンラインでのコンテンツ販売(電子書籍、音楽、デザイン素材)

- コミュニティ運営やニッチ領域での専門性発揮

コアメンバーでは、自分の知識やスキルをどのように収益化できるか、

実践的なノウハウをシェアしています。

私募投資案件や不動産投資セミナーなど投資詐欺に騙されることなく、

健全な副収入の道を探りましょう。

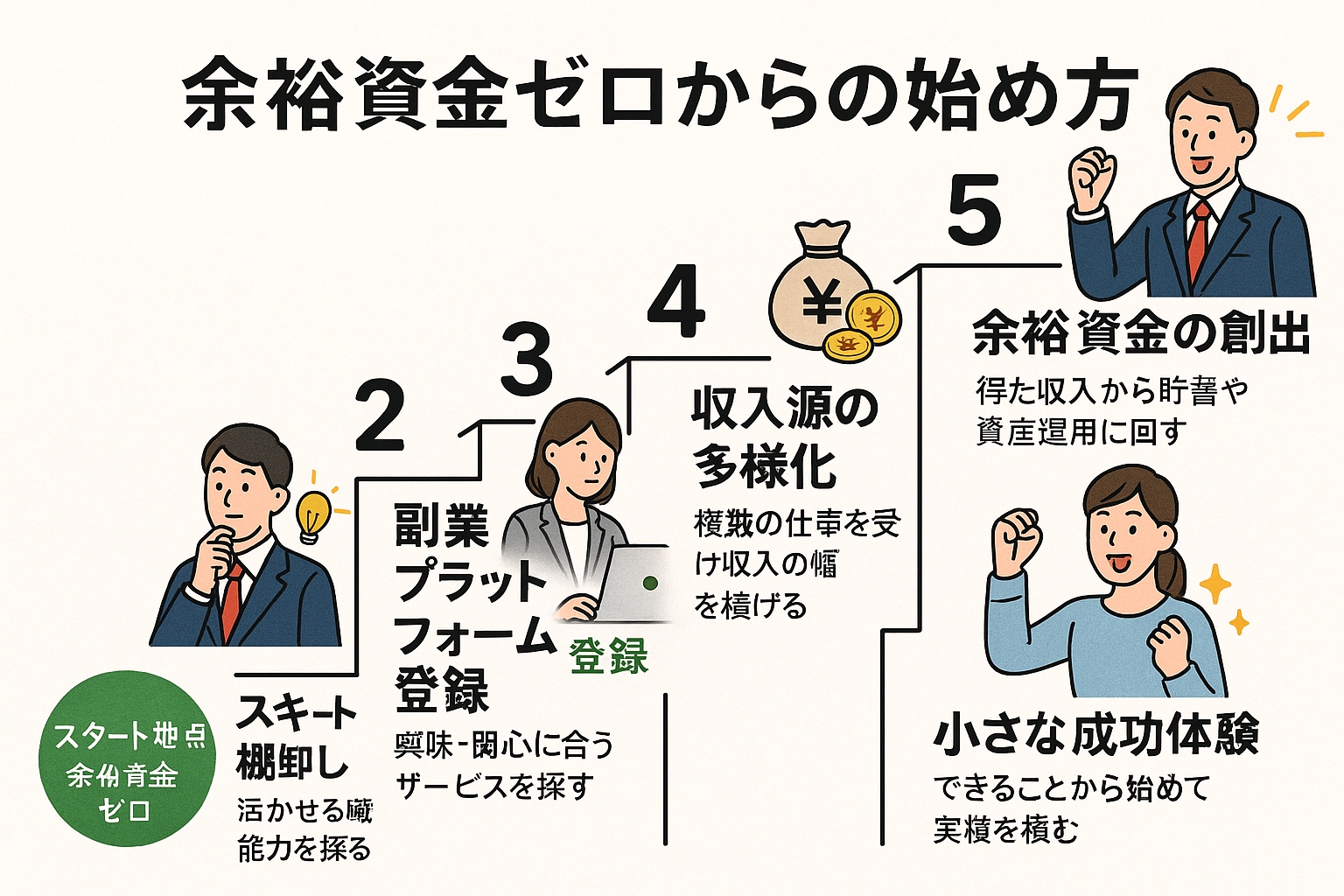

余裕資金ゼロからの始め方

現代の副業エコシステムを活用する

「私には余裕資金がないので投資もできません」という声をよく耳にします。

そのような状況では、まず余裕資金づくりが最優先事項となります。

ギグエコノミーはさらに発展し、

初期投資が少なく、高利益率を狙えるビジネスモデルが数多く存在します。

-

オンラインでのスキル販売

- クラウドソーシング(Lancers、Crowdworks等)

- フリーランスマッチングプラットフォーム

-

デジタルコンテンツ制作

- Webライティング、SEOコンテンツ作成

- AI活用したコンテンツ生成・編集サービス

-

知識やノウハウの共有

- Kindle出版(電子書籍)

- オンライン講座・セミナー開催

コアメンバーでも、

投資資金ゼロからでも始められる資産形成のノウハウを共有しています。

健全で着実な資産形成の道をサポートします。

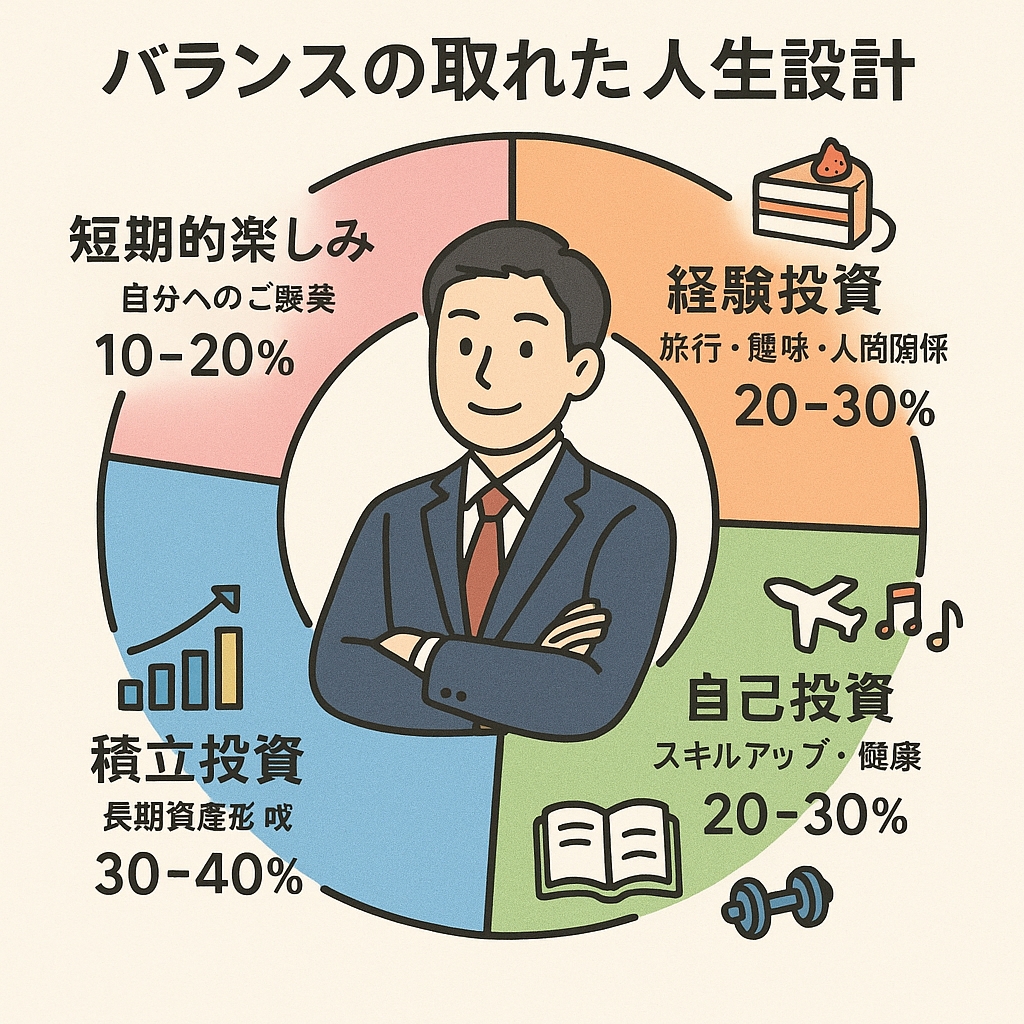

バランスの取れた人生設計

資金配分の理想的なバランス

余裕資金ができた後は、以下のような配分を意識することをお勧めします。

-

積立投資(長期資産形成): 30-40%

- 新NISA(つみたて投資枠・成長投資枠)

- iDeCo(個人型確定拠出年金)

- 個別株・ETF・投資信託等

-

自己投資(スキルアップ・健康): 20-30%

- 資格取得・スキルアップ講座

- 健康維持(ジム、健康食品、予防医療)

- メンタルヘルスケア

-

経験投資(旅行・趣味・人間関係): 20-30%

- 国内外旅行

- 文化・芸術体験

- 社交活動・ネットワーキング

-

短期的楽しみ(自分へのご褒美): 10-20%

- 趣味の充実

- 好きなものへの出費

- 日々の小さな幸せ

この配分は、あなたの年齢、家族構成、ライフステージによって調整が必要です。

精神的豊かさと資産形成の両立

最終的に目指すべきは、経済的な安定と精神的な豊かさの両立。

老後のことばかり考えて現在の人生の質を落とすことは、本末転倒です。

人生は様々な経験の集積であり、

若い時期にしかできない体験や、その時期だからこそ価値がある出会いがあります。

いまを生きる我々が目指すべきは、単なる「お金持ち」ではなく、

経済的自由度と人生の充実度の両方を高いレベルで実現する

「豊かな人生」なのです。

コアメンバーでさらに学びを深めませんか?

積立投資は素晴らしい資産形成手段ですが、

それだけが人生の目標になってはいないでしょうか。

私が運営している投資×副業コミュニティ「コアメンバー」では、

単なる投資情報だけでなく、

人生全体を豊かにする資産形成の知恵を共有しています。

国内外の金融商品や保険商品などのリアルな情報から、

FX自動売買、株式投資、物販やMNPで副収入を稼ぐノウハウなど

実践的な資産形成・副収入UPのアドバイスを提供しています。

コアメンバーに参加して、バランスのとれた資産形成の旅を一緒に歩みませんか?

老後2000万円問題に振り回されず、

今を生きながら未来も安心な資産形成を一緒に実現しましょう!